El 26 de agosto de 2022 el Servicio de Administración Tributaria (SAT), publicó a través de su portal de internet, la Primera Versión Anticipada de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y su anexo 1-A, mediante la cual se destacan las siguientes reglas como sigue:

Regla 2.14.5 Multas susceptibles de reducción conforme al artículo 74 del CFF.

Se reforma esta regla para señalar que pueden ser susceptibles a reducción por incumplimiento a las obligaciones fiscales federales y de comercio exterior, distintas a las obligaciones de pago en dichas materias.

Regla 2.14.6 Supuestos por los que no procede la reducción de multas conforme al artículo 74 del CFF.

Se adicionan a esta regla los siguientes supuestos en los que no procederá la reducción de multas, como sigue:

- Tratándose de contribuyentes que no hayan presentado la declaración anual del ISR correspondiente al último ejercicio fiscal o, en su caso, las declaraciones complementarias que correspondan, en ambos casos, si se está obligado a ello, y

- Cuando no se haya cumplido con la obligación que dio origen a la imposición de la multa.

Regla 2.14.7 Condiciones para que surtan efecto la reducción de multas conforme al artículo 74 del CFF.

Se modifica totalmente esta regla, para señalar que, la reducción de las multas a que se refiere la regla 2.14.5. surtirá efecto, de conformidad con lo siguiente:

Tratándose de multas que se deban pagar con motivo del ejercicio de facultades de comprobación:

a) Una vez que el contribuyente haya realizado el pago de los impuestos propios, retenidos o trasladados y sus accesorios, así como, en su caso, la parte no reducida de la multa determinada por el contribuyente en vía de autocorrección, dentro del plazo de tres días siguientes a la notificación de la resolución en que se autorice la solicitud cuando se encuentre en ejercicio de facultades de comprobación o de diez días posteriores a la notificación señalada, cuando se trate de multas determinadas mediante resolución.

b) Cuando el contribuyente cumpla con la totalidad de las parcialidades o el pago diferido autorizado, según sea el caso.

Tratándose de multas por incumplimiento a obligaciones fiscales federales distintas a las de pago:

a) Cuando el pago del importe de la parte no reducida, actualizado en términos del artículo 70 del CFF, se realice dentro de los diez días siguientes a la notificación de la resolución de autorización de la reducción, en los demás casos.

b) En los casos que proceda, cuando el contribuyente cumpla con la totalidad de las parcialidades o el pago diferido autorizado, según sea el caso.

Regla 2.14.10 Porcentaje de reducción de multas conforme al artículo 74 del CFF a contribuyentes sujetos a facultades de comprobación que opten por autocorregirse.

Se modifican los porcentajes de reducción de multas en los casos que los contribuyentes sujetos a facultades de comprobación y que opten por autocorregirse, la soliciten, a partir del momento en que inicien las facultades de comprobación de las autoridades fiscales y hasta antes que venzan los plazos establecidos en el CFF, conforme a los siguiente:

- Las contribuciones a cargo del contribuyente y sus accesorios, deberán ser cubiertos dentro del plazo otorgado para ello y el porcentaje de reducción de multas será del 100%

- Cuando manifestando la intención de cubrir las contribuciones a su cargo y accesorios en parcialidades o diferido, será conforme a los siguientes porcentajes:

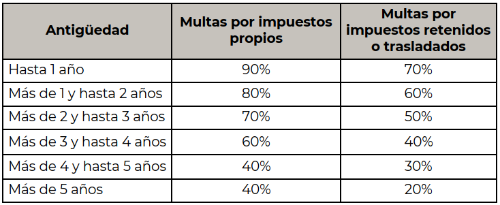

Regla 2.14.12 Porcentaje de reducción de multas conforme al artículo 74 del CFF, determinadas con motivo del ejercicio de facultades de comprobación.

De igual forma, conforme a las modificaciones realizadas en esta regla, las multas se reducirán conforme a lo siguiente:

- Se considerará la antigüedad de la multa a partir de que haya surtido efecto la notificación de la resolución respectiva, hasta la fecha de presentación de la solicitud.

- Las ADR o, en su caso, las entidades federativas resolverán las solicitudes de reducción de multas, para lo cual aplicarán el porcentaje que le corresponda, considerando para ello la antigüedad de la multa computada y de acuerdo a la siguiente tabla:

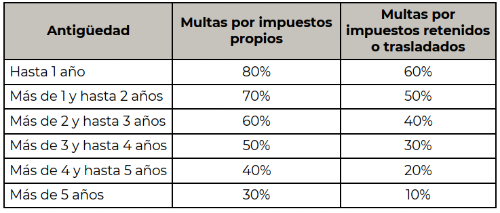

Cuando los contribuyentes manifiesten su intención de cubrir las contribuciones a su cargo y sus accesorios en parcialidades o en forma diferida, los porcentajes de reducción de multas conforme al artículo 74 del CFF, serán los siguientes:

Las multas impuestas a los contribuyentes a que se refiere la fracción V de la regla 2.14.5., serán reducidas al 100%, sin importar su antigüedad, siempre que el solicitante demuestre realizar las actividades señaladas en la referida fracción.

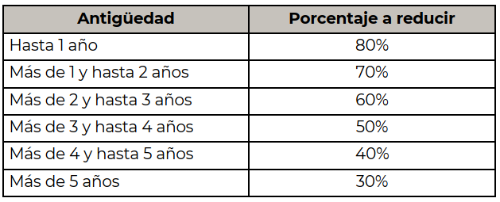

Regla 2.14.13 Porcentaje de reducción de multas conforme al artículo 74 del CFF, por incumplimiento a las obligaciones fiscales federales distintas a las obligaciones de pago, inclusive las derivadas de comercio exterior.

Se modifica esta regla, para establecer que las ADR, en su caso, las entidades federativas, atenderán las solicitudes de reducción por incumplimiento de las obligaciones fiscales federales y de comercio exterior, distintas a las obligaciones de pago. El porcentaje de reducción de la multa será determinado conforme a lo siguiente:

- La antigüedad de la multa se computará a partir de que haya surtido efecto su notificación y hasta la fecha de presentación de la solicitud de reducción de multas.

- Las ADR o, en su caso, las entidades federativas resolverán las solicitudes de reducción de multas conforme al artículo 74 del CFF aplicando a la multa los porcentajes siguientes:

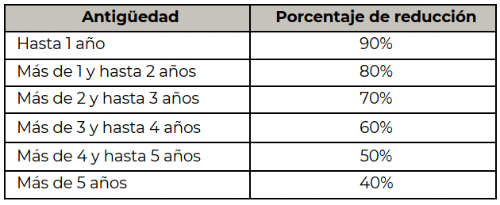

Regla 2.14.15 Reducción de multas conforme al artículo 74 del CFF, por incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago, con motivo de la vigilancia en materia de presentación de declaraciones.

Se adiciona esta regla para establecer que la autoridad fiscal podrá reducir las multas derivadas del procedimiento de vigilancia de obligaciones en materia de presentación de declaraciones, a que se refiere el artículo 41 del CFF, conforme a lo siguiente:

- Cuando la autoridad verifique que el contribuyente dio cumplimiento a la obligación requerida y la o las multas no se hubieren notificado, se considerarán reducidas al 100%.

- Si la multa o las multas ya se hubieren notificado, también se considerarán reducidas al 100%, siempre y cuando el contribuyente haya cumplido con la obligación requerida, antes de que la autoridad hubiera iniciado el procedimiento administrativo de ejecución para su cobro.

- Cuando la autoridad fiscal haya iniciado el procedimiento administrativo de ejecución, el porcentaje de reducción de multas se determinará conforme al procedimiento señalado en esta regla, y siempre y cuando el contribuyente haya cumplido previamente con la obligación requerida.

El porcentaje de reducción se aplicará atendiendo a la antigüedad de la multa de que se trate, la cual se computará a partir de que haya surtido efectos su notificación y hasta la fecha de emisión del FCF, conforme a lo siguiente:

Ampliación del plazo para la no aplicación de multas y sanciones en el uso de la factura con complemento Carta Porte.

Mediante el artículo TERCERO se señala la ampliación del plazo al 31 de diciembre de 2022 para la no aplicación de multas y sanciones en caso de que los CFDI’s no se emitan cumpliendo todos los requisitos aplicables.

El detalle completo de esta versión anticipada, se podrá consultar en el siguiente link de la página del SAT: https://www.sat.gob.mx